ทศวรรษที่18 เมื่อญี่ปุ่นยังคงเป็นมหาอํานาจทางเศรษฐกิจที่กําลังเติบโต

· การตอบสนองต่อวิกฤตน้ำมัน

เริ่มต้นในปี 1979 ซึ่งเป็นปีแห่งวิกฤตน้ำมันครั้งที่สอง ซึ่งเกิดจากการปฏิวัติอิหร่านและสงครามที่ตามมาระหว่างอิรักและอิหร่าน เพื่อช่วยเศรษฐกิจภายในประเทศจากผลกระทบ ประเทศอุตสาหกรรมที่สําคัญทั้งหมด รวมถึงญี่ปุ่น ตอบโต้ด้วยการลดอัตราดอกเบี้ย

เศรษฐกิจญี่ปุ่นในช่วงต้นยุค 80 มีลักษณะเฉพาะด้วยการลงทุนจํานวนมากในการวิจัยและนวัตกรรม ซึ่งเป็นไปได้บางส่วนจากอัตราดอกเบี้ยที่ต่ำเหล่านี้ แต่ด้วยเทคนิคการเงินลับที่ไม่ค่อยมีใครรู้จักที่ เรียกว่าคําแนะนําหน้าต่าง ธนาคารแห่งประเทศญี่ปุ่นมีวิธีในการสร้างเครดิตในภาคอุตสาหกรรมเชิงกลยุทธ์ที่เหมาะสม ธนาคารแห่งประเทศญี่ปุ่นจะไปที่ธนาคารที่ใหญ่ที่สุดของญี่ปุ่นและให้โควต้า สร้างเครดิตมากสําหรับอุตสาหกรรมเหล็ก สร้างมากสําหรับอุตสาหกรรมยานยนต์ และมากสําหรับอุตสาหกรรมการต่อเรือ

แต่เทคนิคของการแนะนําหน้าต่าง ไม่เคยถูกหยิบขึ้นมาโดยนักเศรษฐศาสตร์ตะวันตกกระแสหลัก และนั่นคือเหตุผลที่อาจไม่เคยได้ยินเกี่ยวกับเรื่องนี้มาก่อน

· สงครามการค้าอเมริกัน – ญี่ปุ่น

สหรัฐฯ กลัวว่าญี่ปุ่นจะแซงหน้าจนกลายเป็นมหาอํานาจทางเศรษฐกิจอันดับหนึ่งของโลก โดยเฉพาะอย่างยิ่ง กลัวการทําลายอุตสาหกรรมการผลิตรถยนต์ของอเมริกา ในปี 1981 ประธานาธิบดีโรนัลด์ เรแกนของพรรครีพับลิกัน ได้จํากัดจํานวนรถยนต์ที่สามารถนําเข้าจากญี่ปุ่นได้ทุกปี จากนั้นในปี 1983 เขาได้เรียกเก็บภาษีรถจักรยานยนต์ญี่ปุ่นสูงถึง 45% โดยมีรายงานว่าเพื่อช่วยไอคอนรถจักรยานยนต์ของอเมริกา: Harley Davidson

ปีแห่งข้อตกลงที่เรียกว่า Plaza ซึ่งนักการเมืองชาวยุโรป อเมริกัน และญี่ปุ่นเห็นพ้องกันว่าการค้าโลกไม่สมดุล และดอลลาร์มีราคาแพงเกินไปเมื่อเทียบกับปอนด์อังกฤษ ฟรังก์ฝรั่งเศส ดอยซ์มาร์ค และเงินเยนญี่ปุ่น ดังนั้น ธนาคารแห่งประเทศญี่ปุ่นจึงสัญญาว่าจะขายเงินสํารองดอลลาร์จํานวนมหาศาลเพื่อให้เงินเยนแข็งค่าขึ้นและทําให้ดอลลาร์อ่อนค่าลง

หลังจากที่ Plaza ตกลง เงินเยนเริ่มเพิ่มขึ้นเมื่อเทียบกับดอลลาร์สหรัฐฯ และสิ่งนี้ส่งผลให้ประเทศญี่ปุ่นส่งออกได้น้อยลง ในทางกลับกัน ผู้บริโภคชาวญี่ปุ่นมองว่าเป็นผลดีที่มีการนำเข้าราคาถูกกว่า อย่างไรก็ตาม เพื่อตอบโต้แรงกดดันที่เพิ่มขึ้นต่อเงินเยน ธนาคารแห่งประเทศญี่ปุ่นได้ปรับลดอัตราดอกเบี้ยลงอีก ผลข้างเคียงของเรื่องนี้คือการยืมที่ถูกกว่า

· ฟองสบู่

อัตราดอกเบี้ยที่ต่ำก็มีส่วนทําให้เกิดช่วงฟองสบู่ในช่วงปลายทศวรรษ 1980 ซึ่งทั้งอสังหาริมทรัพย์และราคาหุ้นผ่าน… หลังคา… มากเสียจนคาดว่าที่จุดสูงสุดของฟองสบู่ ที่ดินผืนเล็กๆ ที่พระราชวังอิมพีเรียลเกียวโตตั้งอยู่ มีการประเมินมูลค่าสูงกว่าอสังหาริมทรัพย์ทั้งหมดของแคลิฟอร์เนียรวมกัน และเนื่องจากพลเมืองญี่ปุ่นทุกคนดูเหมือนจะรวยไปพร้อม ๆ กันในช่วงฟองสบู่ โตเกียวจึงกลายเป็นเมืองปาร์ตี้ของโลกที่นักธุรกิจจะใช้เงินสดไปกับแชมเปญและนักเต้นที่แปลกใหม่ได้อย่างอิสระ นอกจากนี้ เมื่อเงินเยนพุ่งสูงขึ้น นักลงทุนชาวญี่ปุ่นก็ท่วมโลก โดยซื้อสถานที่สําคัญที่มีชื่อเสียงในนิวยอร์ก เช่น ร็อคกี้เฟลเลอร์เซ็นเตอร์ และบริษัทในสหรัฐฯ เช่น สตูดิโอภาพยนตร์โคลัมเบียแต่ธนาคารแห่งประเทศญี่ปุ่นไม่ได้ตาบอดต่อความเป็นไปได้ของฟองสบู่ อันที่จริง หากคุณดําดิ่งลงไปในบันทึกของพวกเขา คุณจะพบกับการกล่าวถึงความเสี่ยงของฟองสบู่หลายครั้งในช่วงเวลานี้ อย่างไรก็ตาม มันเป็นการพูดคุยทั้งหมดและไม่กัด เฉพาะในปี 1989 ที่ธนาคารแห่งประเทศญี่ปุ่นเริ่มขึ้นอัตราดอกเบี้ย และนั่นคือ …คือสิ่งที่ทําให้ฟองสบู่แตกในที่สุด ซึ่งเป็นจุดสูงสุดของตลาดหุ้นญี่ปุ่น ตลาดอสังหาริมทรัพย์ และเศรษฐกิจญี่ปุ่นอันยิ่งใหญ่นั่นเอง และในขณะที่ธนาคารแห่งประเทศญี่ปุ่นไม่ได้ตระหนักถึงเรื่องนี้ในขณะนั้น เมื่อมองย้อนกลับไป นี่เป็นช่วงเวลาที่เศรษฐกิจญี่ปุ่นเปลี่ยนจากเศรษฐกิจมหัศจรรย์และตกอยู่ในอ้อมแขนของความซบเซาและภาวะเงินฝืด

แต่ปรากฏว่าสิ่งที่ขับเคลื่อนภาวะเงินฝืดในอีกสามทศวรรษข้างหน้าคือปฏิสัมพันธ์ของกลไกทางเศรษฐกิจหลายประการ สะดวก กลไกที่สําคัญที่สุดสามประการสามารถแบ่งออกเป็นสามช่วงเวลาซึ่งส่วนใหญ่ทับซ้อนกับสามทศวรรษต่อไปนี้:

1. หนี้-deflation ในปี 1990

2. กับดักความคาดหวังของอัตราเงินเฟ้อในปี 2000

3. ประชากรลดลงในปี 2010

ภาวะเงินฝืดหนี้: ยุค 1990

· ระบบธนาคารใกล้จะล่มสลาย

ญี่ปุ่นประสบปัญหาผลตอบรับทางเศรษฐกิจครั้งที่สอง และนั่นคือปัญหาระหว่างธนาคารกับเศรษฐกิจ เศรษฐกิจที่สั่นคลอนทําให้ธนาคารไม่ปลอดภัยในการให้กู้ยืมแก่บริษัทต่างๆ เห็นได้ชัดว่าธนาคารแห่งประเทศญี่ปุ่นจําเป็นต้องดําเนินการอย่างรวดเร็วเพื่อ re-capitalise ธนาคารเพื่อให้พวกเขาเริ่มให้กู้ยืมอีกครั้ง

นั่นคือ หากพิจารณาที่จะฉีดเงินหลายพันล้านเยนให้กับบริษัทการเงินที่สะดุด ให้ระมัดระวัง

ข้อสรุปที่งดงามในช่วงวันที่มืดมนของเดือนพฤศจิกายน 1997 ซึ่งเป็นจุดเริ่มต้นของวิกฤตการธนาคารของญี่ปุ่น สิ่งนี้สร้างความตกใจตั้งแต่นั้นเป็นต้นมา ในขณะที่เอเชียส่วนใหญ่อยู่ในกํามือของวิกฤตการเงินครั้งใหญ่ของเอเชียที่เริ่มขึ้นในเดือนกรกฎาคม 1997 ญี่ปุ่นและเงินเยนดูเหมือนจะฝ่าฟันพายุนี้ได้ค่อนข้างดี ต้องขอบคุณกองทุนสํารองเงินตราต่างประเทศขนาดใหญ่ของธนาคารแห่งประเทศญี่ปุ่นที่สร้างขึ้นโดยใช้รายได้จากการเกินดุลการค้าที่สม่ำเสมอของญี่ปุ่น

แต่แล้วในเช้าวันที่ 26 พฤศจิกายน พ.ศ. 2540 โทรศัพท์ก็ดังขึ้นที่กระทรวงการคลัง มันคือธนาคารแห่งประเทศญี่ปุ่น

ข้อความนั้นเรียบง่าย: “เส้นกําลังก่อตัวขึ้นหน้าธนาคาร“

นี่คือตอนที่มันจมลงอย่างแท้จริง 7 ปีหลังจากที่ฟองสบู่แตก ญี่ปุ่นมีช่วงเวลาที่สองของการคํานวณเนื่องจากพบว่าตัวเองอยู่ในวิกฤตการธนาคารเต็มรูปแบบ นี่เป็นปัญหาโดยเฉพาะอย่างยิ่งเนื่องจากธนาคารแห่งประเทศญี่ปุ่นไม่สามารถลดอัตราดอกเบี้ยได้อีกเนื่องจากอยู่ที่ 0% แล้ว โดยรวมแล้ว ในปี 1997 และ 1998 สถาบันการเงินรายใหญ่ 7 แห่งล้มเหลว และวิกฤตการธนาคารก็หยุดลงก็ต่อเมื่อ แม้จะมีแรงกดดันจากสาธารณชน สถาบันการเงินหลายแห่งได้รับเงินจากผู้เสียภาษี

อย่างไรก็ตาม ซับเงินอย่างหนึ่งคือวิกฤตการธนาคารที่เจ็บปวดนี้ ในที่สุดก็กําจัดมรดกหนี้ของฟองสบู่สินทรัพย์ ในที่สุดภาวะเงินฝืดก็สิ้นสุดลงและภาคการธนาคารของญี่ปุ่นก็พร้อมที่จะสนับสนุนญี่ปุ่นที่ฟื้นคืนชีพเมื่อเข้าสู่ศตวรรษที่ 21

กับดักความคาดหวังของอัตราเงินเฟ้อ: ยุค 2000

ญี่ปุ่นกลับพบว่าตัวเองอยู่ในทศวรรษที่ภาวะเงินฝืดอีกครั้ง

· ทําไมธนาคารแห่งประเทศญี่ปุ่นถึงต้องการอัตราเงินเฟ้ออย่างสิ้นหวัง

อย่างแรกคือในขณะที่ปัญหาหนี้ที่มากเกินไปในภาคเอกชนได้รับการแก้ไขในที่สุด วิธีที่ได้รับการแก้ไขโดยการประกันตัวธนาคาร และในขณะที่นั่นกลายเป็นปัญหาน้อยกว่าที่นักเศรษฐศาสตร์คาดไว้ในตอนแรก ภาวะเงินฝืดก็ยังไม่ดีนักสําหรับรัฐบาลที่มีหนี้สินสูง เนื่องจากหนี้นั้นยากที่จะจ่ายเมื่อราคา และภาษีจึงลดลง แต่มีปัญหาสําคัญอีกประการหนึ่งของภาวะเงินฝืด ผู้คนก็มีแนวโน้มที่จะใช้จ่ายน้อยลง และนั่นเป็นปัญหาอย่างมากเนื่องจากเศรษฐกิจสามารถทํางานได้ก็ต่อเมื่อผู้คนใช้เงินจริงเท่านั้น นี่คือเหตุผลที่ธนาคารกลางส่วนใหญ่ตั้งเป้าไปที่อัตราเงินเฟ้อที่ไม่รุนแรงอย่างต่อเนื่องมากกว่าความมั่นคงด้านราคาที่สมบูรณ์ อัตราเงินเฟ้อที่ไม่รุนแรงช่วยให้ทั้งภาคเอกชนและรัฐบาลสามารถชําระหนี้ได้ในขณะเดียวกันก็กระตุ้นให้ผู้คนใช้จ่ายเงินมากกว่าที่จะยึดมั่น

· ทําไมอัตราเงินเฟ้อยังขาดอยู่

ทฤษฎีมาตรฐานของอัตราเงินเฟ้อที่ธนาคารกลางหันมาเป็นอันดับแรกคือเส้นโค้งของฟิลิปส์ซึ่งบอกเป็นนัยว่ามีความสัมพันธ์ระหว่างอัตราเงินเฟ้อและการว่างงาน แนวคิดหลักของเส้นโค้งฟิลิปส์คือการว่างงานต่ําพร้อม ๆ กันหมายถึงความต้องการจํานวนมากในระบบเศรษฐกิจ และการผลิตไม่สามารถจ้างคนเพียงพอที่จะตอบสนองความต้องการนั้นได้ ดังนั้นทั้งค่าจ้างและต้นทุนของสินค้าทั้งหมดจึงเพิ่มขึ้น

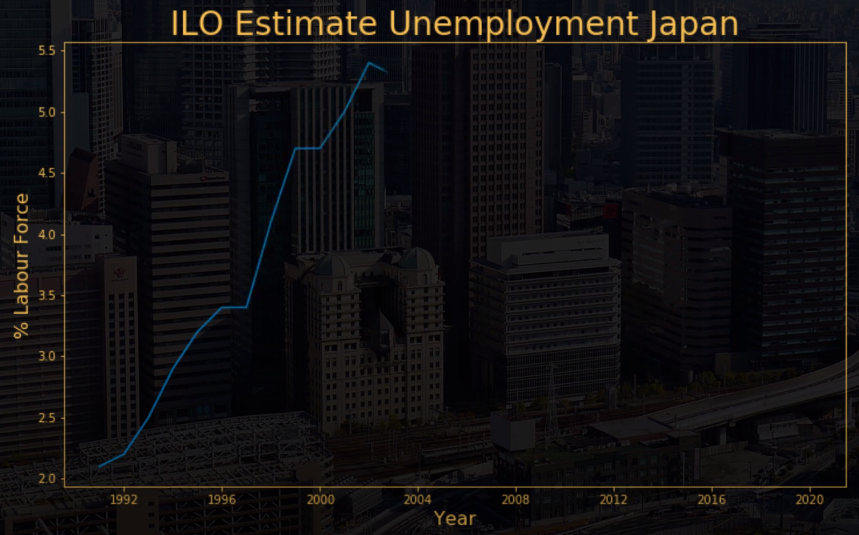

เนื่องจากอุปทานไม่สามารถขยายตัวได้เร็วพอ ตามทฤษฎีนี้ อัตราเงินเฟ้อส่วนใหญ่เกิดขึ้นในระบบเศรษฐกิจที่เติบโตอย่างรวดเร็ว ดังนั้น ตัวแปรธรรมชาติที่ต้องดูต่อไปคือการว่างงานในช่วงต้นทศวรรษ 2000

อันที่จริง อย่างที่เห็นในกราฟด้านล่าง การว่างงานเพิ่มขึ้นเป็นประมาณ 5% ซึ่งในขณะที่ค่อนข้างต่ําเมื่อเทียบกับประเทศอื่น ๆ ค่อนข้างสูงสําหรับญี่ปุ่น และด้วยอัตราดอกเบี้ยที่ 0% ธนาคารแห่งประเทศญี่ปุ่นจะทําอย่างไรกับเรื่องนั้น? คําตอบคือการทดลองทางการเงิน นานหลังจากละทิ้งคําแนะนําหน้าต่าง ธนาคารแห่งประเทศญี่ปุ่นได้แสดงให้เห็นว่าตัวเองเป็นผู้ริเริ่มอีกครั้งโดยเริ่มโครงการที่ต่อมารู้จักกันในชื่อ … การผ่อนคลายเชิงปริมาณ แนวคิดหลักในที่นี้คือในขณะที่อัตราดอกเบี้ยระยะสั้นไม่สามารถต่ํากว่าศูนย์ได้มากนัก อัตราดอกเบี้ยระยะยาว ซึ่งโดยทั่วไปแล้วจะสูงกว่าเพื่อชดเชยผู้ให้กู้สําหรับความเสี่ยงที่เพิ่มขึ้นของการผิดนัดชําระหนี้ อาจถูกผลักดันให้ลดลงอีกโดยใช้เงินสํารองที่สร้างขึ้นใหม่เพื่อซื้อพันธบัตร

แต่เมื่อพิจารณาถึงโครงการผ่อนคลายเชิงปริมาณขนาดใหญ่ในปัจจุบัน ไม่มีอะไรรุนแรงเกี่ยวกับขนาดของโครงการเริ่มต้นเหล่านี้ นอกจากนี้ ธนาคารแห่งประเทศญี่ปุ่นยังเน้นย้ําว่าพวกเขาจะหยุดโครงการทันทีเมื่อภาวะเงินฝืดกลายเป็นอัตราเงินเฟ้อ และในขณะที่การว่างงานลดลง… อัตราเงินเฟ้อก็ไม่มา

ในทศวรรษ 1960 อัตราเงินเฟ้อของญี่ปุ่นอยู่ที่ประมาณ 5% ทุกปี ดังนั้น ในช่วงหลายปีที่ผ่านมา สหภาพแรงงานญี่ปุ่นมักเรียกร้องให้ขึ้นค่าจ้างอย่างน้อย 5% เพื่อให้ทันกับอัตราเงินเฟ้อ ในทางกลับกัน สิ่งนี้นําไปสู่ต้นทุนที่เพิ่มขึ้นสําหรับธุรกิจที่จะยังคงทํากําไรได้โดยเพิ่มราคาขึ้น 5% หมายความว่าในปีหน้า อัตราเงินเฟ้อก็ 5% และคนงานก็เรียกร้องให้ค่าแรงเพิ่มขึ้น 5% เหมือนเดิมอีกครั้ง

อย่างไรก็ตาม ปัญหาสําหรับญี่ปุ่นคือในช่วงทศวรรษ 2000 ต้องขอบคุณภาวะเงินฝืดหนี้ในทศวรรษ 1990 ปัจจุบันคนงานชาวญี่ปุ่นเคยชินกับภาวะเงินฝืดเล็กน้อย โดยธรรมชาติแล้ว พวกเขาคาดหวังว่าสิ่งนี้จะดําเนินต่อไป

ประมาณปี 2549 เหมือนว่าจะได้ผลในที่สุด เนื่องจากอัตราเงินเฟ้อเล็กน้อยกลับเข้าสู่ญี่ปุ่นอีกครั้ง ธนาคารแห่งประเทศญี่ปุ่นจึงมั่นใจว่าสามารถกําจัดการทดลองผ่อนคลายเชิงปริมาณที่นั้นได้

https://www.moneymacro.rocks/img/jpn-unemployment.png

https://www.moneymacro.rocks/img/jpn-unemployment.png

· วิกฤตการเงินโลก

ญี่ปุ่นได้รับผลกระทบอย่างหนักจากวิกฤตการเงินโลก อันที่จริง แม้ว่าวิกฤตการณ์ทางการเงินจะเกิดขึ้นในสหรัฐอเมริกา แต่เศรษฐกิจของญี่ปุ่นก็หดตัวมากกว่าสหรัฐอเมริกาเอง

โดยเฉพาะธนาคารญี่ปุ่นซึ่งยังคงมีรอยแผลเป็นจากวิกฤตการธนาคารในปี 1997 ปัญหาคือญี่ปุ่นต้องพึ่งพาการส่งออกอย่างมาก โดยเฉพาะอย่างยิ่งการส่งออกรถยนต์ และเมื่ออุปสงค์ลดลงในยุโรปและสหรัฐอเมริกา

ปัญหาที่พบได้บ่อยสําหรับประเทศที่พึ่งพาการส่งออกอย่างมาก แม้ว่าการเกินดุลการค้าจํานวนมากอย่างต่อเนื่องจะดูปลอดภัยมาก แต่ก็ทําให้ต้องพึ่งพาสถานะของส่วนอื่นๆ ของโลกเป็นอย่างมาก

Abenomics และการลดลงของประชากร: ปี 2010

· อะเบโนมิกส์

ในปี 2012 นายกรัฐมนตรีชินโซ อาเบะ เข้ามามีอํานาจตามคําสัญญาของการเปลี่ยนแปลงทางเศรษฐกิจที่รุนแรง และวาระที่เขาแนะนําก็กลายเป็นที่รู้จักในชื่อ Abenomics

เมื่อมีการประกาศ Abenomics ประกอบด้วยลูกศรสามลูก คือ

ลูกศรแรกคือนโยบายการเงิน : โดยพื้นฐานความต่อเนื่องของอดีต แต่ขยายให้สุดขีด

สําหรับธนาคารแห่งประเทศญี่ปุ่น นี่หมายความว่า เริ่มซื้อหนี้รัฐบาลระยะสั้น หนี้รัฐบาลระยะยาว หนี้องค์กรมากขึ้น แต่ยังเข้าสู่ตลาดหุ้นโดยเฉพาะของญี่ปุ่นอีกด้วย การผ่อนคลายเชิงปริมาณในญี่ปุ่นนั้นรุนแรงมากจนตอนนี้ธนาคารแห่งประเทศญี่ปุ่นเป็นเจ้าของหนี้รัฐบาลประมาณ 70% ในการเปรียบเทียบ ธนาคารแห่งประเทศอังกฤษคาดว่าจะเป็นเจ้าของหนี้รัฐบาลประมาณ 30% หลังจากวิกฤตโคโรนา

นอกจากนี้ ธนาคารแห่งประเทศญี่ปุ่นเพิ่งประกาศว่ายินดีที่จะซื้อพันธบัตรองค์กร long-term มากถึง 15% และอันเป็นผลมาจากโครงการซื้อหุ้นที่รุนแรงยิ่งขึ้น ตอนนี้พวกเขาเป็นผู้ถือหุ้นรายใหญ่ที่สุดรายเดียวของญี่ปุ่น โดยบางคนประเมินว่าพวกเขาเป็นเจ้าของประมาณ 7% ของตลาดหุ้นญี่ปุ่น เป็นการยากที่จะพูดเกินจริงว่าในช่วงต้นศตวรรษที่ 21 ธนาคารแห่งประเทศญี่ปุ่นกําลังอยู่ในรั้วเกี่ยวกับธุรกิจผ่อนคลายเชิงปริมาณทั้งหมดนี้

ลูกศรที่สองของ Abenomics : การใช้จ่ายของรัฐบาลที่เพิ่มขึ้น

Shinzo Abe สัญญาว่าจะทําสิ่งที่ยิ่งใหญ่เช่นกัน ภายใต้การปกครองของเขา หนี้รัฐบาลญี่ปุ่นเข้าใกล้ 240% ของ GDP ที่น่าตกใจ ทําให้รัฐบาลญี่ปุ่นเป็นหนี้มากที่สุดในโลก เนื่องจากหนี้ส่วนใหญ่เป็นของ Bank of Japan และประชาชนญี่ปุ่น ในขณะที่ดูเหมือนว่าอาเบะเป็นผู้ใช้จ่ายจํานวนมาก เขายังเพิ่มภาษีสินค้าอุปโภคบริโภคในปี 2014 และอีกครั้งในปี 2019 การเพิ่มภาษีการบริโภคเหล่านี้ ทำให้หลังจากดําเนินการแต่ละครั้ง เศรษฐกิจพบว่าตัวเองกลับมาอยู่ในภาวะถดถอย

ลูกศรที่สามของ Abenomics: การปฏิรูปโครงสร้าง

• อนุญาตให้การเคลื่อนไหวของผู้ถือหุ้นมากขึ้นเพื่อเพิ่มการแข่งขันระหว่างบริษัท

• การลดภาษีสําหรับองค์กร

• การลดกฎระเบียบสําหรับองค์กร

• และสุดท้าย ข้อตกลงทางการค้ามากมายสําหรับ บริษัทต่างๆ

แม้จะผิดสัญญาเกี่ยวกับการใช้จ่ายของรัฐบาล ปัญหาใหญ่อย่างหนึ่งที่นายอาเบะเคยเจอเมื่อพูดถึงบริษัทญี่ปุ่น คือ เมื่อใดก็ตามที่พวกเขาได้รับของขวัญ ตั้งแต่ปี 2015 สิ่งนี้เลวร้ายมากจนบริษัทต่างๆ ประหยัดเงินได้มากถึง 5% ของสิ่งที่พวกเขาได้รับในแต่ละปี ในทํานองเดียวกัน ตั้งแต่นั้นมา ครัวเรือนก็เพิ่มเงินออมได้ถึง 4% ทุกปี ครัวเรือนและภาคธุรกิจจําเป็นต้องใช้มาตรการกระตุ้นเศรษฐกิจ แทนที่จะประหยัด ดังนั้น ไม่น่าแปลกใจ แม้ว่าอัตราเงินเฟ้อภายใต้อาเบะจะสูงกว่าในทศวรรษที่ผ่านมา แต่ก็ไม่เคยแตะ 2% ที่ต้องการ นอกจากนี้ การบริโภคแทบจะไม่สูง เมื่อต้นปี 2020 มากกว่าในปี 2012 เมื่ออาเบะเข้ารับตําแหน่ง

สําหรับลูกศรแรก นโยบายการเงิน ปรากฎว่าในขณะที่การเพิ่มอัตราดอกเบี้ยสามารถมีประสิทธิภาพสูงในการทําให้เศรษฐกิจเย็นลง การลดอัตราเพื่อกระตุ้นการเติบโตของผลผลิตนั้นยากกว่า

มีเพียงเศรษฐกิจที่เติบโตเต็มที่อย่างญี่ปุ่นเท่านั้นที่สามารถเติบโตได้ หากไม่มีความต้องการระหว่างบริษัทในการลงทุนมากขึ้น คุณสามารถลดอัตราดอกเบี้ยได้ แต่พวกเขามักจะใช้โอกาสนี้ในการจ่ายเงินปันผลที่สูงขึ้นให้กับนักลงทุนที่ร่ำรวยที่มีหนี้ราคาถูก ยังสามารถลดภาษีของพวกเขาได้

· ประชากรลดลง

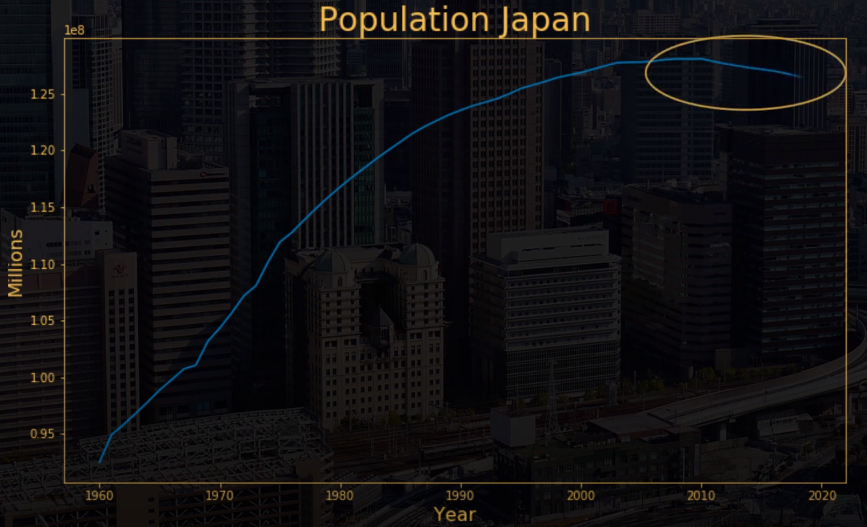

ทฤษฎีสําคัญประการหนึ่งเกี่ยวกับภาวะเงินฝืดของญี่ปุ่นที่เกิดจากประชากรของญี่ปุ่นกําลังหดตัวอย่างรวดเร็ว

อันที่จริง อย่างที่เห็นในกราฟด้านล่าง การเติบโตของประชากรญี่ปุ่นกลับตัวทันทีเมื่อ Abenomics เริ่มต้นขึ้น เห็นได้ชัดว่าสิ่งนี้มีผลกระทบอย่างมากต่อเศรษฐกิจของญี่ปุ่น

สิ่งนี้ทําให้เศรษฐกิจภายใต้นาย อาเบะ ดังที่คุณเห็นในกราฟนี้ ซึ่งแสดง GDP ต่อพลเมืองญี่ปุ่น ประสิทธิภาพทางเศรษฐกิจของญี่ปุ่นไม่ได้แย่ขนาดนั้น ตราบใดที่คุณแก้ไขจํานวนประชากรที่หดตัว ดังนั้นจึงสมเหตุสมผลที่จะเอาชนะภาวะเงินฝืดได้อย่างแท้จริง จําเป็นต้องมีนโยบาย re-population ที่จริงแล้ว เพื่อต่อสู้กับแรงงานที่ลดลง นายกรัฐมนตรีอาเบะพยายามเพิ่มการมีส่วนร่วมของทั้งผู้หญิงในกําลังแรงงานและภาวะเจริญพันธุ์ด้วยการสร้างศูนย์รับเลี้ยงเด็กใหม่หลายแห่งและขยายการลาเพื่อเลี้ยงดูบุตร เขายังพยายามหาผู้อพยพมาทํางานในญี่ปุ่นมากขึ้น

ทําให้… ญี่ปุ่นถึงวาระที่จะติดอยู่ในภาวะเงินฝืดตลอดไป

https://www.moneymacro.rocks/img/jpn-population.png

https://www.moneymacro.rocks/img/jpn-population.png

· อนาคตของเศรษฐกิจญี่ปุ่น

ในขณะที่ชินโซ อาเบะออกจากการเมืองญี่ปุ่นด้วยเหตุผลด้านสุขภาพในปี 2020 พรรคของเขายังคงอยู่ในอํานาจ ดังนั้น ดูเหมือนว่านโยบายส่วนใหญ่ของเขาจะดําเนินต่อไป

อย่างแรกคือนโยบายการเงิน การผ่อนคลายเชิงปริมาณ สิ่งที่ทําคือนําสินทรัพย์หนึ่งออกจากเศรษฐกิจและแทนที่ด้วยอีกสินทรัพย์หนึ่ง สิ่งนี้จะลดอัตราดอกเบี้ยของพันธบัตรที่คุณกําลังเอาออก แต่มันจะไม่ให้อํานาจการใช้จ่ายแก่ผู้คนมากนักที่จะสร้างอัตราเงินเฟ้อ มีแนวโน้มที่จะนําไปสู่ราคาสินทรัพย์ที่สูงขึ้น ซึ่งเป็นสิ่งที่จะช่วยขยายเงินออมจํานวนมากของบริษัทและครัวเรือนของญี่ปุ่น แต่จะไม่ทําให้พวกเขาใช้จ่ายและสร้างอัตราเงินเฟ้อ ดังนั้น หากรัฐบาลญี่ปุ่นต้องการสร้างอัตราเงินเฟ้อผ่านนโยบายการเงินอย่างแท้จริง รัฐบาลญี่ปุ่นอาจพิจารณาการผ่อนคลายเชิงปริมาณสําหรับประชาชน (หรือที่เรียกว่าเงินเฮลิคอปเตอร์) ซึ่งหมายความว่าธนาคารกลางกําลังสร้างเงินและมอบให้กับประชาชน หรือจับคู่ QE จํานวนมากกับการใช้จ่ายทางการคลังจํานวนมาก

อีกวิธีหนึ่งที่อาจมีประสิทธิผลมากขึ้นในการทําให้เกิดอัตราเงินเฟ้อผ่านค่าจ้างที่เพิ่มขึ้นคือการปรับปรุงอํานาจต่อรองของคนงานชาวญี่ปุ่น การปฏิรูปโครงสร้างแบบนั้นสามารถใช้ร่วมกับรายได้พื้นฐานที่ได้รับทุนจากธนาคารกลาง ท้ายที่สุด หากผู้คนไม่ต้องทํางานเพื่อเอาชีวิตรอด นั่นอาจนํามาซึ่งพลังที่แท้จริงในการขอค่าจ้างที่เพิ่มขึ้นเพื่อทํางานเส็งเคร็ง

และพูดถึง re-population พบว่าคําอธิบายที่แสดงห้เห็นถึงสภาพแวดล้อมการทํางานที่ไม่ปลอดภัยสําหรับผู้ชายและโอกาสน้อยเกินไปสําหรับผู้หญิงที่จะมีทั้งอาชีพและมีลูก สุดท้ายนี้ ในขณะที่การย้ายถิ่นฐานที่เพิ่มขึ้นอาจช่วยได้

เศรษฐกิจของญี่ปุ่นดูเหมือนจะค่อนข้างดีสําหรับพลเมือง เมืองต่างๆ มีความสวยงามและสะอาด อุตสาหกรรมยังคงระดับโลก อาชญากรรมต่ำมาก และคุณภาพชีวิตโดยรวมสูงมาก และในแง่ดี de-population อาจนําไปสู่อัตราเงินเฟ้อที่นําโดยค่าจ้างในบางจุดเนื่องจากแรงงานขาดแคลนและค่าจ้างเพิ่มขึ้น นอกจากนี้ ตลาดการเงินเกือบถูกธนาคารกลางเข้ายึดครองอย่างสมบูรณ์ ส่วนหนึ่งของสาเหตุที่ตลาดการเงินมีอยู่ คือการจัดสรรเงินทุนให้กับบริษัทเหล่านั้นที่ใช้มันอย่างมีประสิทธิผล มีสิ่งพิมพ์บางฉบับที่โต้แย้งว่าภาวะเงินฝืดและประชากรสูงอายุทําให้หนี้ของรัฐบาลไม่ยั่งยืน หนี้รัฐบาลมากกว่า 90% เป็นของชาวญี่ปุ่น หากคนญี่ปุ่นเสียชีวิต หนี้รัฐบาลบางส่วนที่พวกเขาถืออยู่จะถูกโอนไปยังลูกๆ และอีกส่วนหนึ่งจะถูกเก็บภาษีโดยอัตโนมัติด้วยภาษีมรดกเมื่อพูดถึงหนี้รัฐบาล ถ้าประชาชนเป็นเจ้าของหนี้ของรัฐบาล นี่ไม่จําเป็นต้องเป็นภาระสําหรับคนรุ่นต่อไปในอนาคต

งานเขียนนี้ เป็นส่วนหนึ่งของวิชา

751309 Macro Economics 2

ซึ่งสอนโดย ผศ.ดร. ณพล หงสกุลวสุ

คณะเศรษฐศาสตร์ มหาวิทยาลัยเชียงใหม่

งานชิ้นนี้ เขียนโดย

นางสาวจิดาภา เขื่อนคำ 651610051

ที่มา :