เมื่อการกู้ยืม ไม่ต้องมีตัวกลางอีกต่อไป “Compound Finance มิติใหม่แห่งการกู้ยืมบนโลก DeFi”

1. Background

ธุรกิจนี้ก่อตั้งขึ้นประมาณ ปี 2017 โดย Robert Leshner และ Geoffrey Hayes มีเป้าหมายที่อยากจะพัฒนาระบบการเงินแบบเดิมที่มีข้อบกพร่อง ทั้งความเร็ว ประสิทธิภาพในการทำงาน และการที่ถูกจำกัดด้วยระบบแบบรวมศูนย์ จึงร่วมกันสร้างบริษัทซอฟแวร์ที่มีชื่อว่า “Compound Labs” ซึ่งเป็นผู้ที่อยู่เบื้องหลังนวัตกรรมของระบบ Compound Protocol

2. Product & Service

Compound Finance ให้บริการทั้ง Lending & Borrowing อยู่บน Blockchain Etheruem ทำหน้าที่คล้ายๆ กับธนาคาร คือ ให้บริการรับฝากเงินและกู้ยืมเงิน โดยรับฝากเงินเข้ามาแล้วเอาไปปล่อยกู้ จากนั้นเอาดอกเบี้ยที่ปล่อยกู้มาจ่ายผลตอบแทนให้คนฝาก และจ่ายดอกเบี้ยเป็นรายวินาที อัตราดอกเบี้ยเป็นไปตามกลไกตลาด โดยมี Compound Protocol ทำหน้าที่เป็นตัวกลางจัดการสภาพคล่อง ระหว่างผู้กู้และผู้ให้กู้ ซึ่งรองรับ Stablecoin มากกว่า 9 เหรียญ เพื่อนำมาวางเป็นหลักประกันในการกู้หรือปล่อยกู้ ได้แก่ DAI, ETH, USDC, ZRX, USDT, WBTC, BAT, UNI, COMP

3. เหรียญประจำแพลตฟอร์ม : Comp

“Comp” เหรียญประจำแพลตฟอร์ม เป็น Governance token ซึ่งถูกสร้างขึ้นด้วยเทคโนโลยี ERC-20 ภายใน Compound Protocol นั่นหมายความว่า คนที่ถือเหรียญจะโหวตข้อเสนอต่างๆ ภายในแพลตฟอร์มได้ตามจำนวนที่ถือ เช่น การเสนอให้เปลี่ยนแปลงอัตราดอกเบี้ยเพิ่ม หรือการเปลี่ยนเหรียญที่ใช้ค้ำประกัน เป็นต้น

การทำงานของ COMP

กลไกการทำงานของเหรียญ COMP คือ เมื่อผู้ใช้ฝากเหรียญเข้าไปใน Pool เหรียญนั้นจะถูกเปลี่ยนเป็น cTokens ซึ่งเป็นตัวแทนสกุลเงินบน Compound แต่หากผู้ใช้ฝาก Ethereum ก็จะได้ cETH ฝาก DAI ก็จะได้ cDAI เป็นต้น เหรียญเหล่านี้จะมอบค่าธรรมเนียมตอบแทนให้ผู้ปล่อยกู้ตามอัตราส่วนที่ถูกกู้ออกไป รวมถึงปัจจัยอื่นๆ เช่น ขนาดของ Pool, จำนวนผู้ปล่อยกู้ และมูลค่าของเหรียญ เป็นต้น

4. Pain point จากระบบการเงินแบบเดิมๆ

เมื่อระบบการเงินแบบเดิมไม่ตอบโจทย์ผู้ใช้งานอีกต่อไป ทางเลือกใหม่จึงเกิดขึ้น

1. ธุรกรรมการเงินในปัจจุบันเป็นแบบรวมศูนย์ (Centralized Finance: CeFi) เช่น ธนาคารที่ทำหน้าที่เป็นตัวกลางทางการเงินและตรวจสอบธุรกรรมต่างๆ ที่เกิดขึ้น ข้อดี คือ ช่วยอำนวยความสะดวกให้ผู้ใช้งานได้มาก แต่ในทางกลับกัน ถ้าหากเกิดปัญหากับตัวกลางจะกระทบต่อผู้ใช้งานทั้งหมด

2. การปล่อยกู้ SMEs และ Start-Ups ที่ไม่สามารถเข้าถึงแหล่งเงินทุนอย่างธนาคารได้ เพราะธุรกิจเหล่านี้ไม่ค่อยไม่มีหลักทรัพย์ค้ำประกันเพียงพอ หรือมีแต่เป็นสินทรัพย์ที่ธนาคารไม่ยอมรับให้นำมาใช้ค้ำประกัน เป็นต้น

3. การประเมินความเสี่ยงด้านเครดิตของธนาคารไม่ค่อยไม่รองรับธุรกิจรูปแบบใหม่ๆ ทำให้คนกู้ไม่สามารถเข้าถึงสินเชื่อเหล่านั้นได้ หรือหากได้รับอนุมัติสินเชื่อก็ต้องยอมจ่ายดอกเบี้ยที่สูง เพื่อชดเชยความเสี่ยงให้ธนาคาร

4. ข้อมูลส่วนบุคคลที่นำมาใช้ในการขอสินเชื่อมีความเสี่ยงที่จะรั่วไหลและอาจทำให้เกิดความลำเอียงในการพิจารณาอนุมัติสินเชื่อ

5. ความแตกต่างของ Traditional Vs. DeFi

ประเด็นความแตกต่างหลักที่เห็นได้ชัดระหว่าง Traditional Vs. DeFi คือ DeFi จะใช้เทคโนโลยี Blockchain ซึ่งเป็นตัวกลางที่คนเชื่อถือดำเนินการด้านธุรกรรมการเงินต่างๆ ในส่วนของ Traditinal จะให้สถาบันการเงินที่เป็นผู้บริหารจัดการ และใช้กฏหมายในการควบคุม เพื่อให้เกิดความน่าเชื่อถือ

DeFi มีความเปิดเผยมากกว่า สามารถตรวจสอบได้ ง่ายมากกว่า และจะใช้สินทรัพย์ดิจิทัลค้ำประกัน และการยึดหลักทรัพย์ค้ำประกันบน DeFi ก็จะทำได้โดยอัตโนมัติ และสามารถบังคับขายได้ทันที แต่ก็มีอุปสรรคเพราะการจะเข้าสู่โลก DeFi ต้องเป็นผู้ที่มีทักษะและความเข้าใจในการเขียนโปรแกรม จึงจะสามารถดำเนินการสร้างบริการด้านการเงินบน Blockchain ได้

6. หลักการทำงานของ compound

ฝั่ง Supplier หรือ คนปล่อยกู้

1. นำเหรียญคริปโต มาใช้เป็นหลักประกันหรือเงินต้น

2. นำมา Stake ใน Compound Pool

3. จากนั้นระบบจะส่ง cTokens เพื่อใช้ในการแสดงสิทธิสำหรับการ Stake

4. หากครบตามระยะเวลาที่กำหนด แลกคืนหลักประกัน (เงินต้น) และดอกเบี้ย

ฝั่ง Borrower หรือ คนขอกู้

1. วางหลักประกัน (Collateral) ที่เป็นเหรียญคริปโต บน Compound Pool ก่อน

2. จากนั้นจะได้รับอนุมัติ Borrow Balance ที่เป็นเหมือนบัญชีเงินกู้ (ซึ่งเงินที่กู้ได้จะมีค่าน้อยกว่ามูลค่าหลักประกันเสมอ) ที่สามารถทำการกู้ยืมได้

3. นำ Borrow Balance ไปกู้เหรียญคริปโต จาก Pool ที่เราต้องการ

4. ถ้าอยากได้หลักประกันคืน ต้องคืนเหรียญที่กู้มาและค่าธรรมเนียมให้ระบบ

ข้อควรระวัง : อย่าให้มีหนี้เกินเกณฑ์ของที่ระบบกำหนด ซึ่งถ้าเกินจะโดน Liquidation บังคับขายทันที เพื่อนำเงินมาหักส่วนเกิน และส่งเงินที่เหลือกลับคืนให้ผู้กู้

Lending Protocol ทำหน้าที่คล้ายธนาคาร มีทั้งผู้ฝากเงินและผู้กู้ ต่างกันตรงที่ไม่มีคนมาอนุมัติการทำธุรกรรมให้ใช้ Smart Contract จัดการ

7. Liquidity Pool

Compound Protocol ทำหน้าที่เป็น Liquidity Pool หรือตัวกลางที่ทำหน้าที่จัดการสภาพคล่องระหว่างผู้กู้และผู้ปล่อยกู้ โดยแพลตฟอร์มจะมี Pool ที่รวมเงินถูกฝากเข้ามาด้วยกัน ผู้ขอกู้สามารถยืมเงินใน Pool เหล่านี้ไปได้ แต่ต้องคืนเงินตามกำหนดพร้อมดอกเบี้ยที่จะถูกปรับโดยอัตโนมัติตามอุปสงค์-อุปทาน นอกจากนี้ผู้ฝากเงินหรือผู้ขอกู้ยืมบน Compound Finance จะได้รับเหรียญ COMP เพื่อแสดงถึงการมีส่วนร่วมใน Protocol

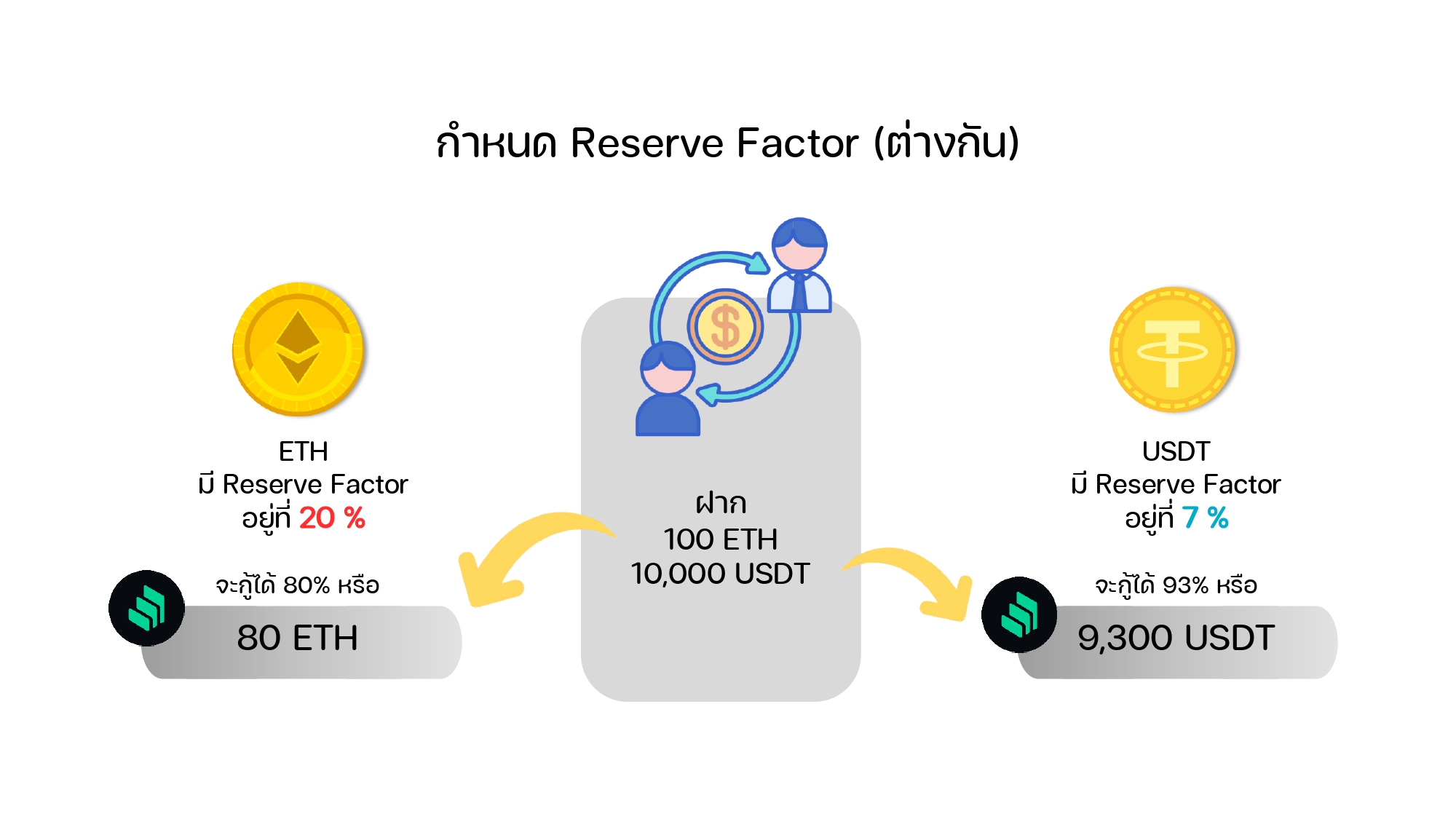

8. รักษาเงินกองกลางด้วยการกำหนด Reserve Factor ต่างกัน

บนแพลตฟอร์ม Compound จะมีกลไกการรักษาเงินกองกลาง ซึ่งเงินที่ผู้ใช้งานฝากเข้าไปทั้งหมดนั้น จะไม่ได้นำไปปล่อยกู้ทั้งหมด เนื่องจากจะมีการกำหนด “Reserve Factor” ที่แตกต่างกันไปในแต่ละเหรียญ โดยแบ่งเป็นสัดส่วน (%) เพราะการกู้ยืมนั้นต้องมีหลักประกัน ทำให้เงินที่นำมาปล่อยกู้จะมากกว่าเงินที่ถูกยืมไปเสมอ

9. ฟังก์ชั่นพิเศษ Compound

ฟังก์ชั่นพิเศษที่ทำให้ Compound เป็นที่สนใจ คือมี “การจัดลำดับความเสี่ยงของเหรียญคริปโต” ที่เป็นหลักประกัน เรียกว่า Collateral Factor โดยระบบจะทำการตั้ง Collateral Factor ของ ETH อยู่ที่ 75 % และ BAT ที่ 60 % หมายความว่า ระบบจะให้น้ำหนักกับ ETH ที่เป็น High-Cap Asset มากกว่า BAT ที่เป็น Small-Cap Asset ส่งผลให้สามารถกู้เหรียญ ETH ได้ในปริมาณที่มากกว่า แต่ก็จะไม่สามารถกู้เกินตามปริมาณที่ Collateral Factor กำหนดไว้ เช่น หากวางหลักประกัน 100 ผู้ใช้กู้ ETH ได้มากถึง 75% จากทั้งหมด และกู้ BAT ได้เพียง 60% จากทั้งหมด

10. ดอกเบี้ยในการฝาก/กู้ยืม

การกู้ยืมบน Compound ต่างจากที่เราฝากหรือกู้ผ่านธนาคาร เพราะดอกเบี้ยที่ได้จะไม่คงที่ และมีความผันผวนมากขึ้นอยู่ความต้องการกู้ยืมในขณะนั้นและจำนวนสินทรัพย์คงคลัง เช่น ปัจจุบัน ถ้า Dai มีดอกเบี้ยเงินฝาก 3% และดอกเบี้ยการกู้ยืม 5% และถ้า Dai ที่มีอยู่ใน Compound เริ่มปรับตัวลดลง ก็จะมีการปรับดอกเบี้ยฝากเพิ่มขึ้น และปรับดอกเบี้ยกู้ยืมเพิ่มขึ้นเช่นกัน

ถ้าเราเป็นคนให้กู้และสามารถรับผลตอบแทนที่เป็นดอกเบี้ยไม่คงที่ได้ ดอกเบี้ยนี้จะถูกเก็บจากดอกเบี้ยที่มีคนกู้ยืม ซึ่งดอกเบี้ยที่เราได้จะถูกคำนวณตามอัตราส่วนและจ่ายให้เราโดยทบลงไปในทรัพย์สินที่เราฝากค้ำประกันไว้ทุกๆ บล็อกของ Ethereum ถ้าเราเป็นคนกู้ ดอกเบี้ยก็จะถูกทบเพิ่มในมูลค่าหนี้ ถ้าไม่จ่ายหนี้ไปเรื่อยๆ จนเกินลิมิต สินทรัพย์ค้ำประกันก็จะถูกบังคับขายควรฝากและยืมพร้อมกัน จะได้ดอกเบี้ยและเสียดอกเบี้ยทั้งสองฝั่ง เช่น ฝากในเหรียญที่คนต้องการมาก และกู้เหรียญที่มีความต้องการน้อย เราจะได้ดอกเบี้ยเพิ่มขึ้น

ปัจจัยที่ทำให้เกิดการกู้ยืมเงิน อีกอย่างหนึ่ง คือ อัตราดอกเบี้ยที่ผู้ให้กู้จะต้องได้รับจากผู้ขอกู้ ซึ่ง Compound Finance มีการคิดอัตราดอกเบี้ย Supply APR จะต่ำกว่า Borrow APR หรือคิดดอกเบี้ยที่ผู้ให้กู้จะได้รับ จะต่ำกว่าดอกเบี้ยที่ผู้กู้จะต้องจ่าย

11. ค่าธรรมเนียมการทำธุรกรรม (Gas)

12. ความเสี่ยงของ Platform

ผู้ใช้งานควรคำนึงความเสี่ยงที่จะเกิดขึ้นบนแพลตฟอร์ม ซึ่งมีข้อควรระวัง ดังนี้

1. การถูก Liquidated ถ้าผู้กู้ไม่สามารถรักษาวินัยในการใช้จ่ายได้อย่างเหมาะสม เพราะระบบจะไม่แจ้งล่วงหน้า แต่ถ้าเกิดหนี้ถึงเกณฑ์กำหนด ระบบจะทำการ Liquidation โดยอัตโนมัติทันที

2. อัตราของผลตอบแทนของการ Stake เหรียญคริปโต มีการเปลี่ยนแปลงผันผวนอยู่ตลอดเวลา ผู้ใช้บริการต้องติดตามเฝ้าอยู่ตลอดเพื่อไม่ให้ผลตอบแทนของผู้ฝากผันผวนตาม

3. ข้อบกพร่องของ Smart Contract ที่ติดปัญหา Bug ทำให้เกิดการคลาดเคลื่อนของการส่งข้อมูล (Information Flow) ผิดพลาด จึงเป็นเหตุให้ผู้ให้บริการเกิดความเสียหาย

4. การฉ้อโกง เนื่องจาก DeFi สามารถสร้างอัตราผลตอบแทนที่สูง จึงทำให้มีผู้ใช้งานนำเงินไปฝากเป็นจำนวนมากและขาดความระมัดระวัง ทำให้ทางผู้พัฒนาระบบสามารถโกงได้

13. DeFi Lending อื่นๆ ที่ดำเนินธุรกิจคล้ายกัน

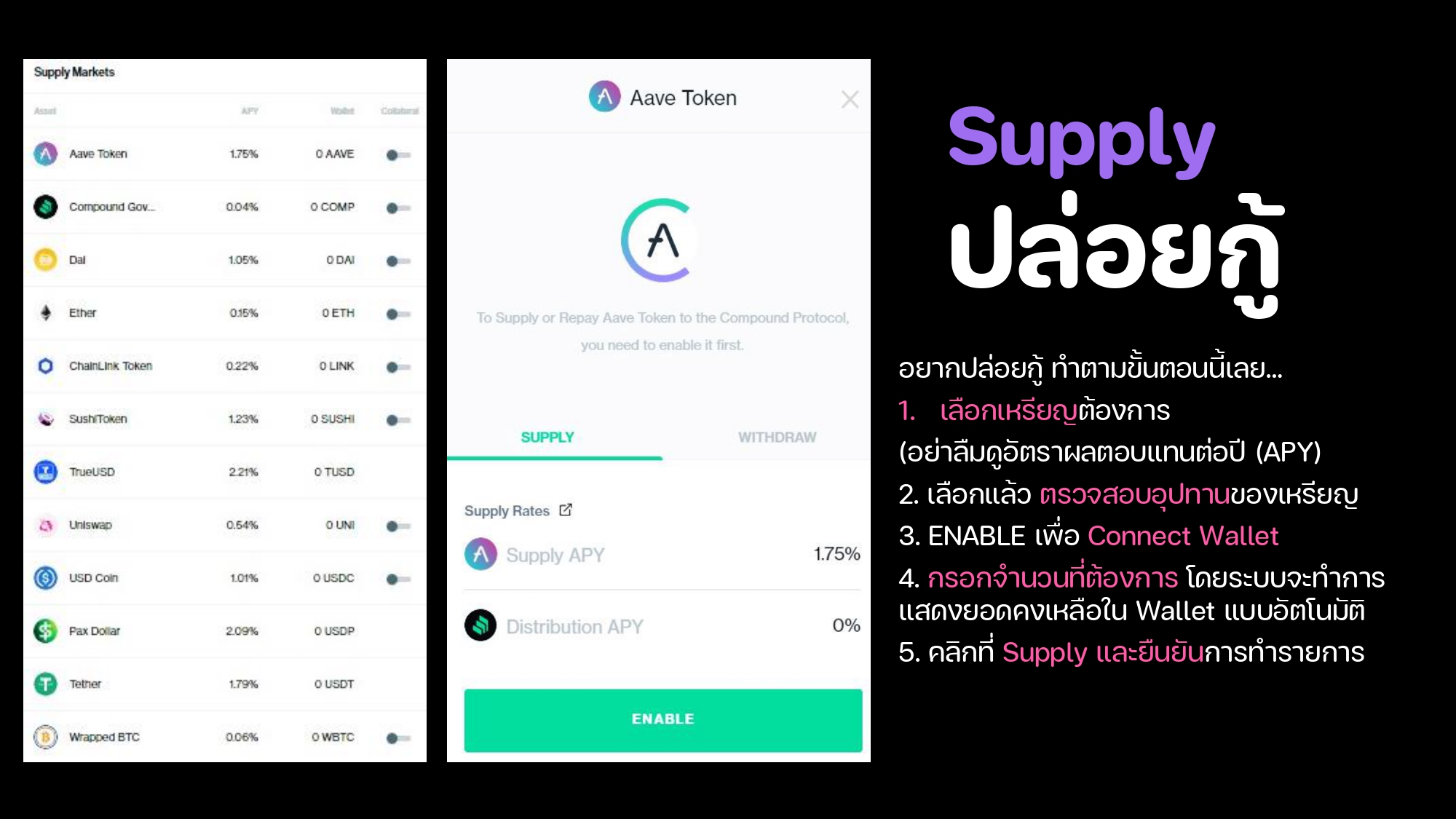

14. แนะนำการใช้ Platform

1. เข้า website : https://compound.finance/

2. Connect Wallet

3. จะปล่อยกู้ ให้เลือกดูฝั่ง Supply

4. จะขอกู้ ให้เลือกดูฝั่ง Borrow

ชวนคิด DeFi จะมาช่วยแก้ปัญหาระบบการเงินปัจจุบันได้จริงไหม ?

DeFi สามารถให้อัตราดอกเบี้ยที่สูงให้กับผู้ที่นำเงินมาฝาก เพราะไม่มีตัวกลางที่ต้องแบ่งกำไรให้ และยังเปิดโอกาสให้ผู้กู้ที่ไม่สามารถเข้าถึงแหล่งเงินทุนได้มากขึ้น การกู้ยืมผ่าน DeFi น่าจะต้องใช้เวลาอีกพอสมควรในการพัฒนา Business Model ให้เหมาะสมกว่านี้ เนื่องจากปัจจุบันการกู้ยืมบน DeFi มักอยู่ในรูปแบบของการแลกเหรียญ เพื่อนำไปลงทุนและเก็งกำไรในระยะเวลาสั้นๆ ซึ่งมีความเสี่ยงสูง และผู้ให้กู้จึงกำหนดให้ต้องวางหลักทรัพย์ค้ำประกันที่สูง (Overcollateralization) ส่งผลให้การเข้าถึงสินเชื่อนี้ของ SMEs ก็ยังไม่มีค่อยมีมากนัก

ทั้งหมดนี้ เป็นบทความเพื่อการศึกษา

ไม่ได้มีเป้าหมาย เพื่อชักชวนในการลงทุน

บทความนี้ เป็นส่วนหนึ่งของวิชา 751737 Economics of Decentralized Finance (DeFi)

ของ ผศ.ดร. ณพล หงสกุลวสุ

คณะเศรษฐศาสตร์ มหาวิทยาลัยเชียงใหม่

นางสาวนางสาวบุษกร จันทร์ครุฑ โทร. 094-6246668

นางสาวพิริยา ไหว้พรหม โทร. 097-9428932

นักศึกษาปริญญาโท คณะเศรษฐศาสตร์ มหาวิทยาลัยเชียงใหม่